인공지능(AI) 기술의 발전으로 데이터의 양이 기하급수적으로 늘어나는 ‘제타바이트(Zettabyte)’ 시대가 도래했습니다. 많은 투자자와 대중의 관심이 화려한 AI 칩(GPU, NPU 등)에 쏠려 있지만, 진정한 인프라의 혁신은 보이지 않는 곳, 바로 ‘AI 광통신 인프라’에서 일어나고 있습니다.

단순한 데이터 전송을 넘어, 물리적 한계를 극복하고 전력 효율을 극대화하기 위한 광통신 기술의 구조적 대전환은 향후 IT 밸류체인의 권력 이동을 주도할 것입니다. 이번 글에서는 AI 데이터센터가 직면한 한계와 이를 돌파할 핵심 기술, 그리고 밸류체인 내 병목 자산을 통해 새로운 투자 인사이트를 도출해 보겠습니다.

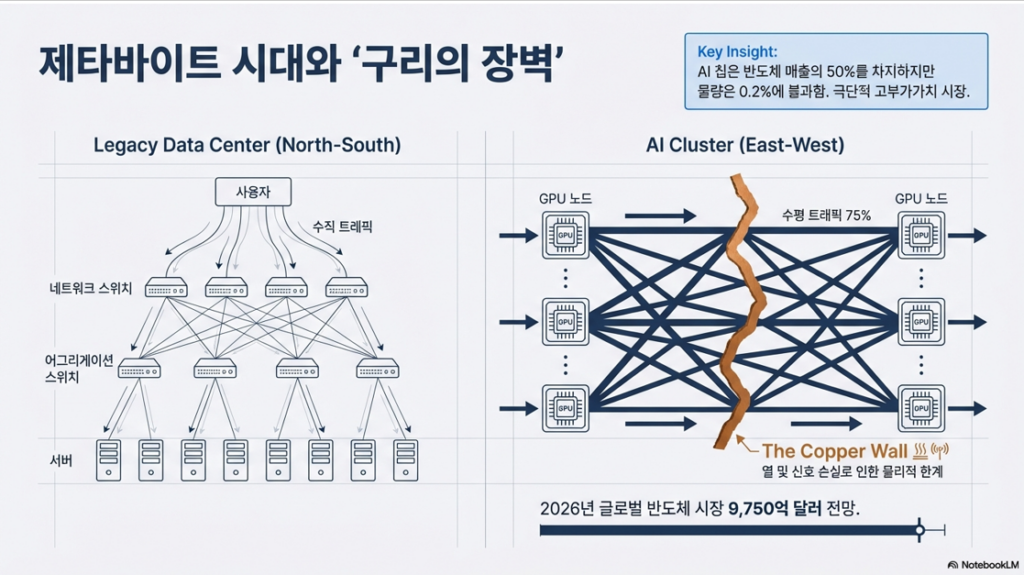

1. 제타바이트 시대와 ‘구리의 장벽(The Copper Wall)’

전통적인 레거시 데이터센터는 사용자와 서버 간의 수직적 데이터 이동(North-South 트래픽)이 주를 이루었습니다. 하지만 AI 클러스터 환경에서는 수많은 GPU 노드가 서로 데이터를 주고받으며 학습을 진행해야 하므로, 수평적 데이터 이동(East-West 트래픽)이 전체 네트워크 트래픽의 75%를 차지하게 됩니다.

이 과정에서 인프라는 심각한 물리적 한계인 ‘구리의 장벽(The Copper Wall)’에 부딪힙니다.

- 문제점: 기존 구리선 기반의 연결은 막대한 열 발생과 신호 손실을 유발합니다.

- 시장 전망: 2026년 글로벌 반도체 시장이 9,750억 달러로 전망되는 가운데, AI 칩은 반도체 매출의 50%를 차지하면서도 물량은 0.2%에 불과한 극단적 고부가가치 시장입니다. 이렇게 비싼 칩들이 구리선의 병목 현상 때문에 제 성능을 내지 못하는 것은 심각한 비효율입니다.

이에 따라 대역폭의 폭발적인 증가가 요구되고 있습니다. 2024년 260억 달러 규모인 관련 시장은 2033년 503억 달러(연평균 7.6% 성장)로 커질 전망이며, AI 학습을 위해서는 기존 400G, 800G를 넘어 1.6T(테라비트) 대역폭으로의 필수적인 전환(Survival Zone)이 시급한 상황입니다. 하지만 현재 시장에는 40~60%에 달하는 공급 부족(Supply Gap)이 발생하고 있습니다.

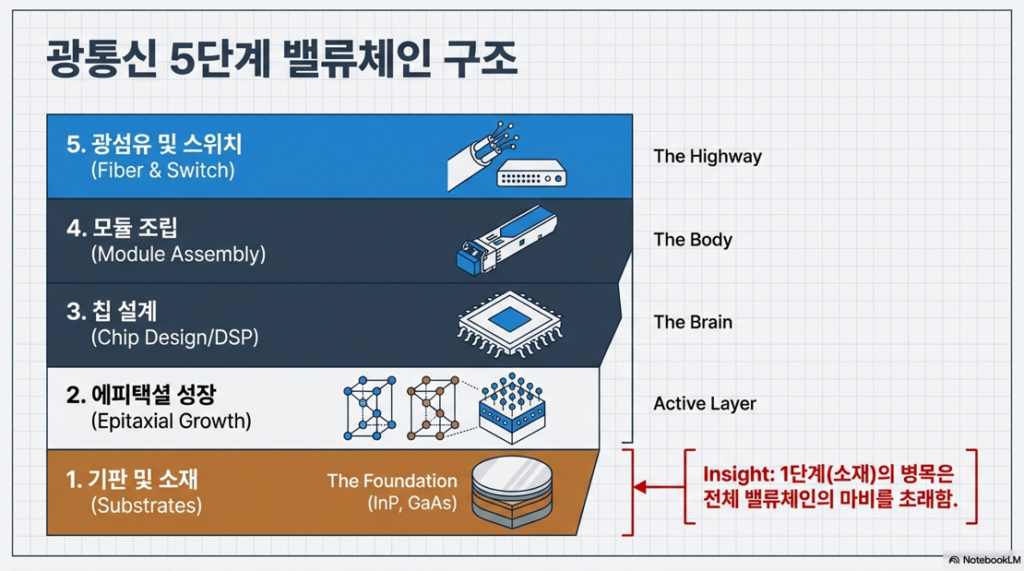

2. 광통신 5단계 밸류체인과 ‘스마일 커브’

이러한 대역폭 폭발을 감당하기 위해 AI 광통신 인프라는 복잡한 5단계의 밸류체인으로 구성됩니다.

- 기판 및 소재 (Substrates): 전체 밸류체인의 근간(The Foundation)으로, InP(인화인듐)나 GaAs 같은 핵심 소재가 사용됩니다.

- 에피택셜 성장 (Epitaxial Growth): 활성층(Active Layer)을 형성하는 단계입니다.

- 칩 설계 (Chip Design/DSP): 두뇌(The Brain) 역할을 하는 단계입니다.

- 모듈 조립 (Module Assembly): 물리적 형태(The Body)를 구성합니다.

- 광섬유 및 스위치 (Fiber & Switch): 고속도로(The Highway) 역할을 수행합니다.

여기서 주목해야 할 점은 부가가치의 양극화, 즉 ‘스마일 커브(Smile Curve)’ 현상입니다.

- 가장 높은 부가가치는 양 끝단에 위치한 **’칩 설계/IP(Broadcom, Marvell 등 지능 영역)’**와 **’핵심 소재(AXT 등 희소성 영역)’**에서 창출됩니다.

- 반면, 중간 단계인 ‘모듈 조립’은 범용화 위험(Commoditization Risk)으로 인해 마진 압박을 받게 됩니다.

- 결과적으로 1단계 소재 라인의 병목은 전체 밸류체인의 마비를 초래할 만큼 강력한 가격 결정력을 지닙니다.

3. AI 광통신 인프라 혁신을 이끄는 4가지 핵심 기술

1.6T 시대를 열고 ‘구리의 장벽’을 허물기 위해 도입되고 있는 4가지 하이엔드 엔지니어링 기술을 살펴보겠습니다.

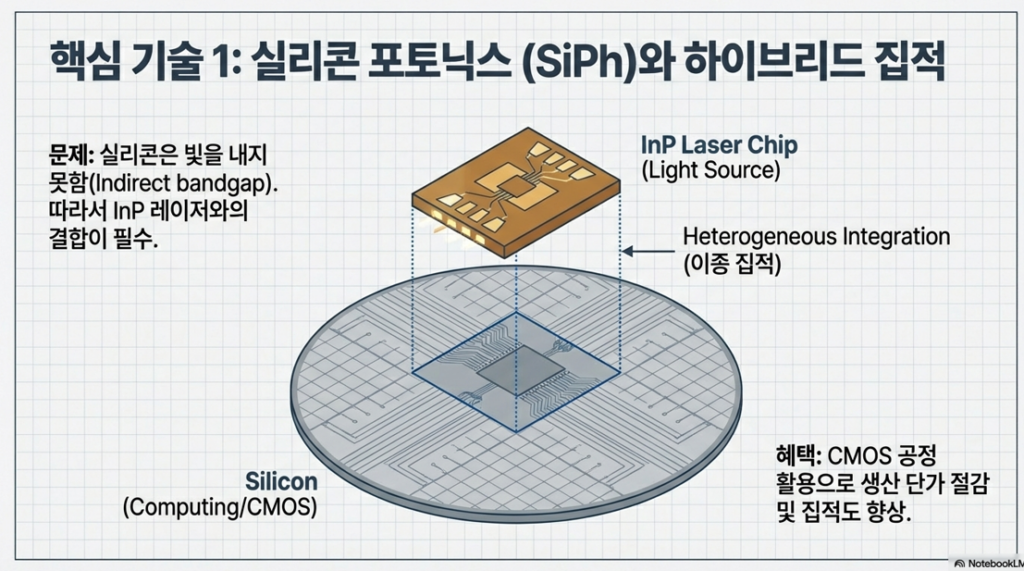

핵심 기술 1: 실리콘 포토닉스 (SiPh)와 하이브리드 집적

실리콘은 컴퓨팅 공정에 유리하지만 스스로 빛을 내지 못하는 간접 천이(Indirect bandgap) 한계가 있습니다. 이를 해결하기 위해 빛을 쏘는 InP 레이저 칩(광원)과 실리콘 컴퓨팅 칩을 결합하는 ‘이종 집적(Heterogeneous Integration)’ 기술이 필수적입니다. 이를 통해 기존 CMOS 공정을 활용하여 생산 단가를 절감하고 집적도를 비약적으로 향상시킬 수 있습니다.

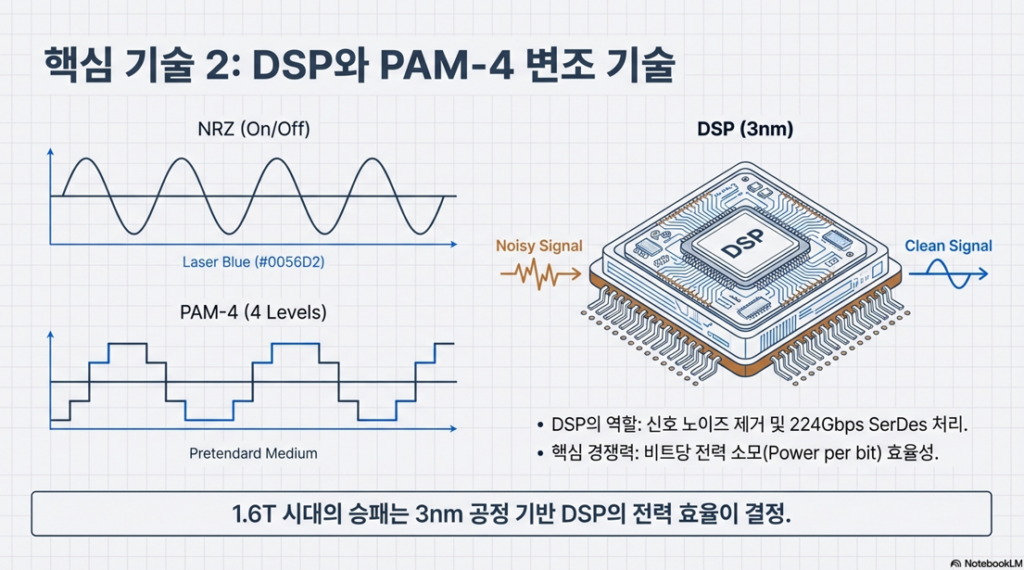

핵심 기술 2: DSP와 PAM-4 변조 기술

데이터 전송량이 늘어나면 신호 노이즈도 극심해집니다. 기존의 NRZ(On/Off 방식) 대신 4개의 레벨로 데이터를 전송하는 PAM-4 변조 기술이 도입되었습니다. 여기서 DSP(디지털 신호 처리 장치)는 노이즈가 낀 신호(Noisy Signal)를 깨끗하게(Clean Signal) 복원하고 224Gbps SerDes 처리를 담당합니다. 1.6T 시대의 승패는 결국 비트당 전력 소모(Power per bit) 효율성에 달려 있으며, 3nm 공정 기반 DSP의 전력 효율이 핵심 경쟁력이 됩니다.

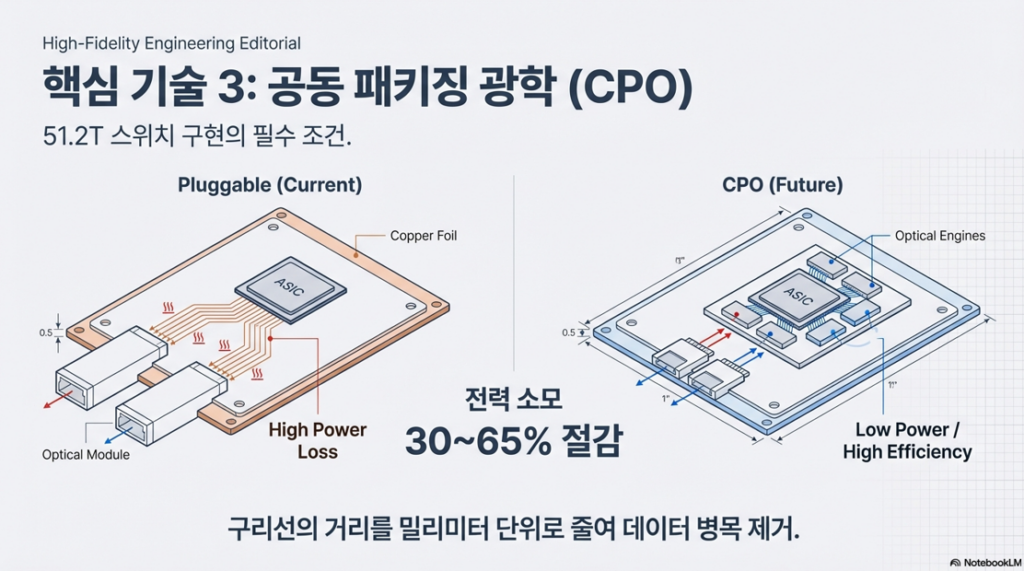

핵심 기술 3: 공동 패키징 광학 (CPO)

51.2T 스위치 구현을 위한 필수 조건입니다. 기존 플러거블(Pluggable) 방식은 칩(ASIC)과 광 모듈 사이를 구리선(Copper Foil)으로 연결하여 전력 손실이 매우 컸습니다. 반면 CPO(Co-Packaged Optics) 기술은 광학 엔진을 ASIC 바로 옆에 밀착시켜 구리선의 거리를 밀리미터 단위로 줄입니다. 이를 통해 데이터 병목을 제거하고 전력 소모를 30~65%까지 획기적으로 절감할 수 있습니다.

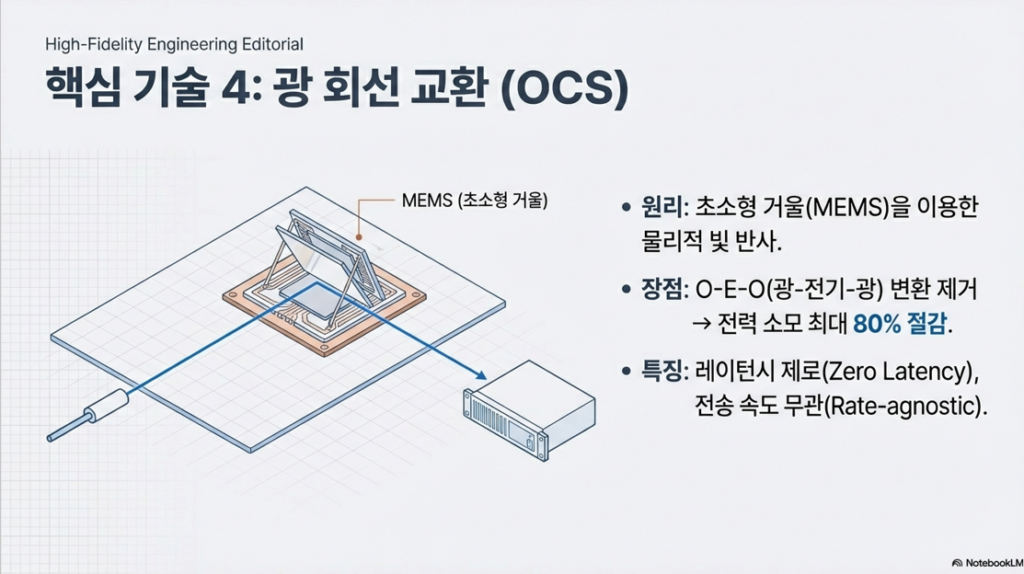

핵심 기술 4: 광 회선 교환 (OCS)

전기적 신호 변환 없이 빛을 직접 제어하는 기술입니다. 초소형 거울(MEMS)을 이용해 물리적으로 빛을 반사하여 경로를 바꿉니다.

- 장점: 광-전기-광(O-E-O) 변환 과정을 아예 제거하여 전력 소모를 최대 80% 절감합니다.

- 특징: 레이턴시 제로(Zero Latency)를 구현하며, 전송 속도에 구애받지 않는(Rate-agnostic) 혁신적인 구조를 자랑합니다.

4. 플레이어 분석 및 대체 불가한 병목 자산

기술의 진보는 기업들의 전략적 포지셔닝에도 큰 영향을 미칩니다.

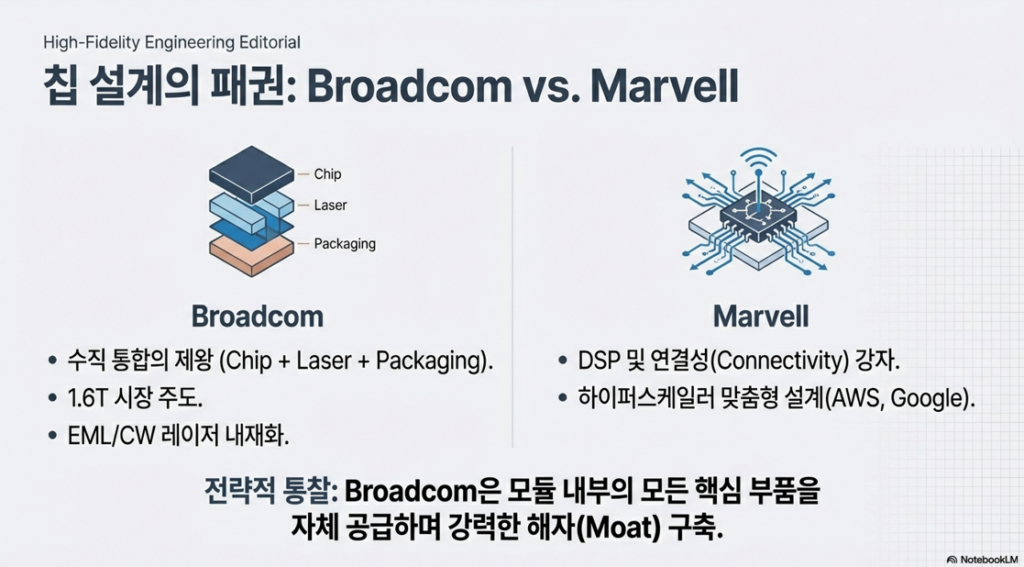

- 칩 설계의 패권 (Broadcom vs. Marvell): Broadcom은 칩, 레이저(EML/CW 내재화), 패키징을 모두 아우르는 강력한 수직 통합(Moat)을 구축하며 1.6T 시장을 주도하고 있습니다. 반면 Marvell은 DSP와 연결성에 강점을 두며 AWS, Google 등 하이퍼스케일러 맞춤형 설계로 시장을 공략합니다.

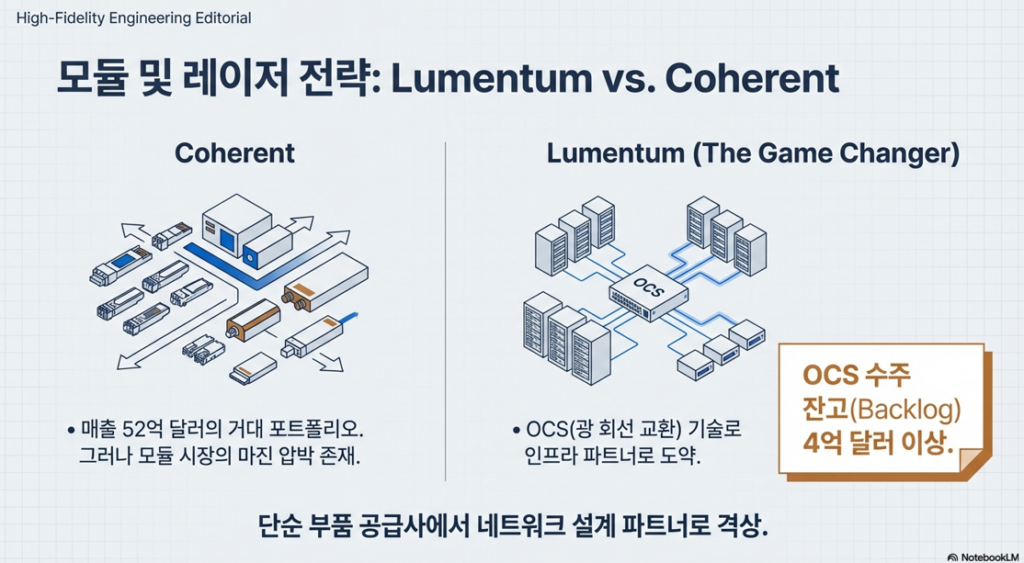

- 모듈 및 레이저 전략 (Lumentum vs. Coherent): Coherent가 52억 달러 매출의 거대 포트폴리오를 가졌으나 모듈 시장의 마진 압박에 직면한 반면, Lumentum은 위에서 언급한 OCS(광 회선 교환) 기술을 바탕으로 단순 부품 공급사에서 인프라 파트너로 도약했습니다 (OCS 수주 잔고만 4억 달러 이상).

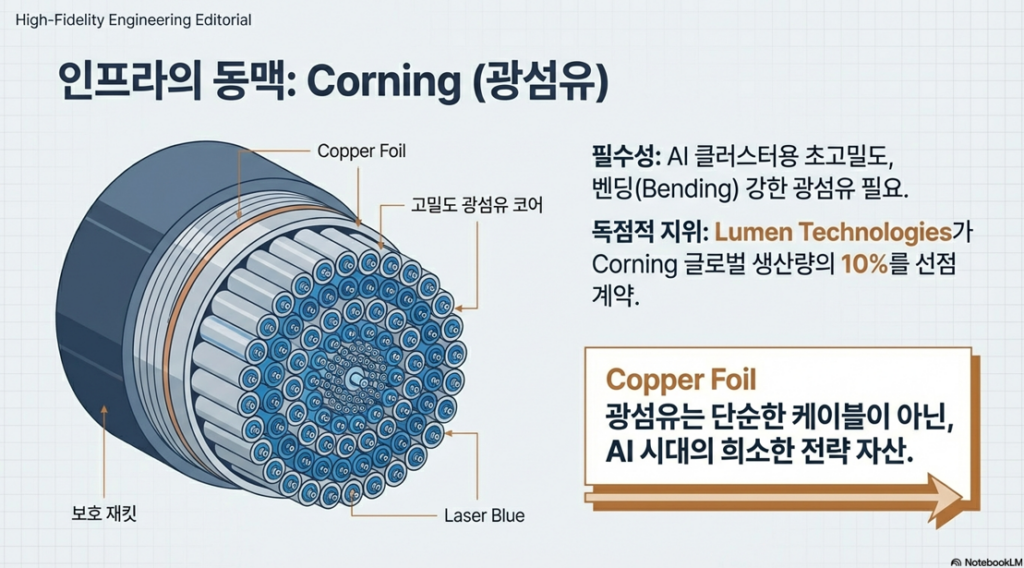

- 인프라의 동맥 (Corning): 광섬유는 단순한 케이블이 아닙니다. AI 클러스터를 위해 구부러짐에 강한(Bending) 고밀도 광섬유가 필수적인데, Lumen Technologies가 Corning 글로벌 생산량의 10%를 독점 선점할 만큼 AI 시대의 희소한 전력 자산으로 평가받고 있습니다.

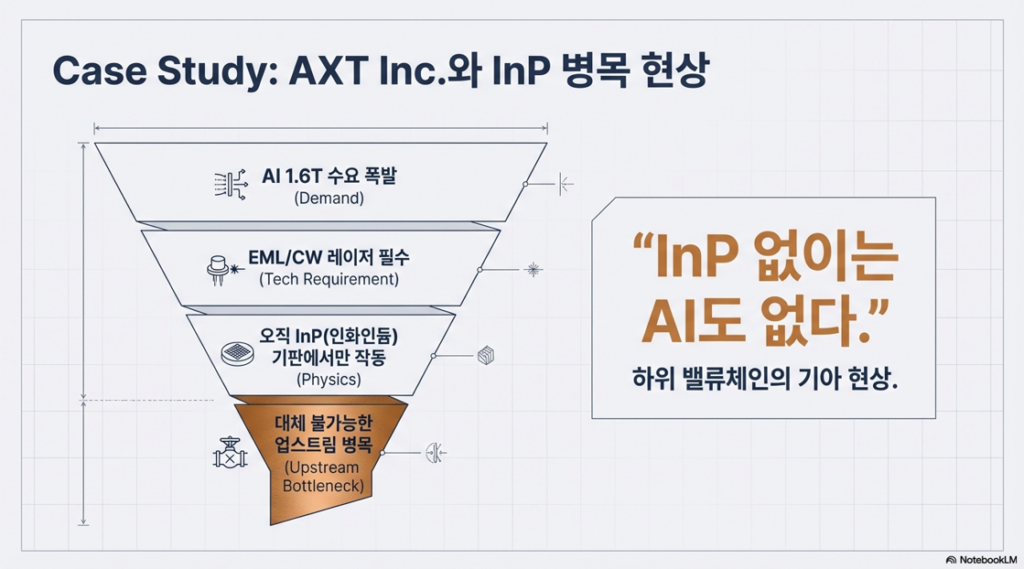

사례 분석: AXT Inc.와 지정학적 리스크가 만든 ‘강제적 해자’

AI 1.6T 수요가 폭발함에 따라 EML/CW 레이저가 필수가 되었고, 이 레이저는 오직 InP(인화인듐) 기판에서만 작동하는 물리적 특성을 가집니다. 즉, “InP 없이는 AI도 없다”는 대체 불가능한 업스트림 병목 현상이 발생한 것입니다.

여기에 중국의 수출 통제라는 지정학적 리스크가 겹치면서 고객사들의 패닉 바잉과 재고 축적이 일어났습니다. 그 결과 AXT는 수주 잔고 6,000만 달러 돌파, 1억 달러 자본 조달(Capa 2배 확장), 그리고 Tier-1 하이퍼스케일러와의 직거래 개시라는 엄청난 모멘텀을 맞이하며 ‘강제적 해자(Forced Moat)’를 구축하게 되었습니다.

5. 결론: 하드웨어 성능은 ‘소재 과학’이 결정한다

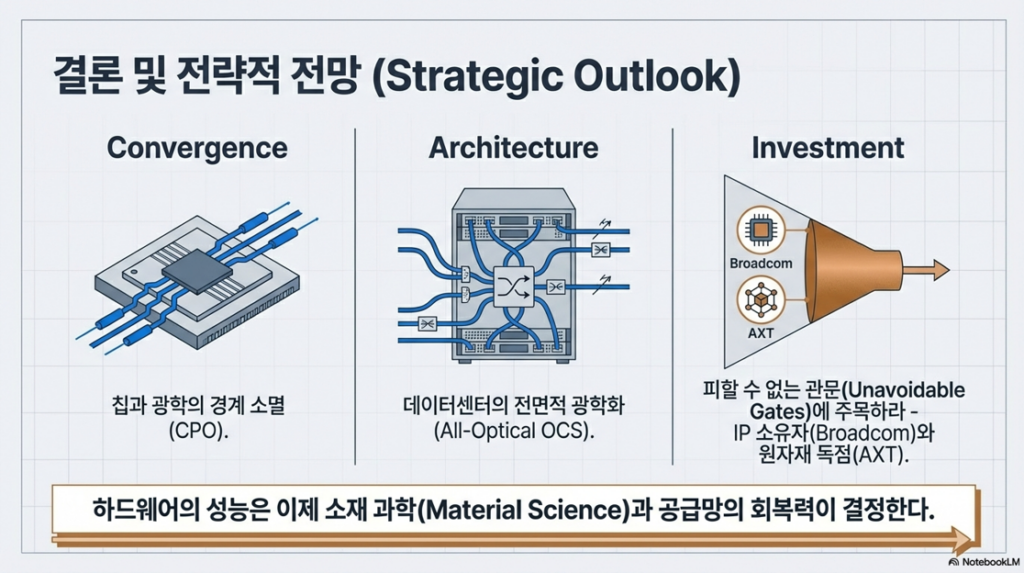

AI 인프라 혁신의 3가지 핵심 전략적 전망은 다음과 같습니다.

- 융합 (Convergence): CPO 기술을 통해 칩과 광학의 경계가 소멸됩니다.

- 아키텍처 (Architecture): OCS 도입 등으로 데이터센터의 전면적인 광학화(All-Optical)가 진행됩니다.

- 투자 (Investment): 부가가치가 양극화되는 스마일 커브 현상 속에서, 피할 수 없는 관문(Unavoidable Gates)을 틀어쥔 IP 소유자(Broadcom 등)와 원자재 독점 기업(AXT 등)에 주목해야 합니다.

과거의 컴퓨팅 발전이 반도체 미세공정의 산물이었다면, 다가오는 제타바이트 AI 시대의 하드웨어 성능은 소재 과학(Material Science)과 공급망의 회복력이 결정짓게 될 것입니다.

여러분의 포트폴리오는 눈에 보이는 화려한 AI 칩에만 머물러 있나요, 아니면 그 한계를 돌파할 ‘빛(광통신)과 소재’를 향해 있나요?

포스팅에 활용될 이미지나 추가적인 궁금증이 있으시다면 언제든 말씀해 주세요!

본 내용은 투자 참고용 자료일 뿐입니다. 투자에 대한 책임은 투자자 본인에게 있습니다.

같이 읽으면 좋은 글 : JW중외제약 주가전망

AI광통신인프라 #데이터센터 #실리콘포토닉스 #CPO #반도체투자 #밸류체인분석