연금저축 IRP 세액공제 한도 900만 원, 완벽 납입 전략 (6:3 법칙)

2024년 확대된 연금저축 IRP 세액공제 한도 900만 원을 꽉 채우는 6:3 납입 전략을 공개합니다. 연말정산 환급액을 극대화하고 노후 준비를 끝내는 완벽 가이드입니다.

든든한 노후를 위한 자산 설계 공간입니다. 국민연금 수령액 늘리는 법, IRP 및 퇴직연금 운용 전략 등 은퇴 후에도 걱정 없는 파이프라인 구축 방법을 공유합니다.

2024년 확대된 연금저축 IRP 세액공제 한도 900만 원을 꽉 채우는 6:3 납입 전략을 공개합니다. 연말정산 환급액을 극대화하고 노후 준비를 끝내는 완벽 가이드입니다.

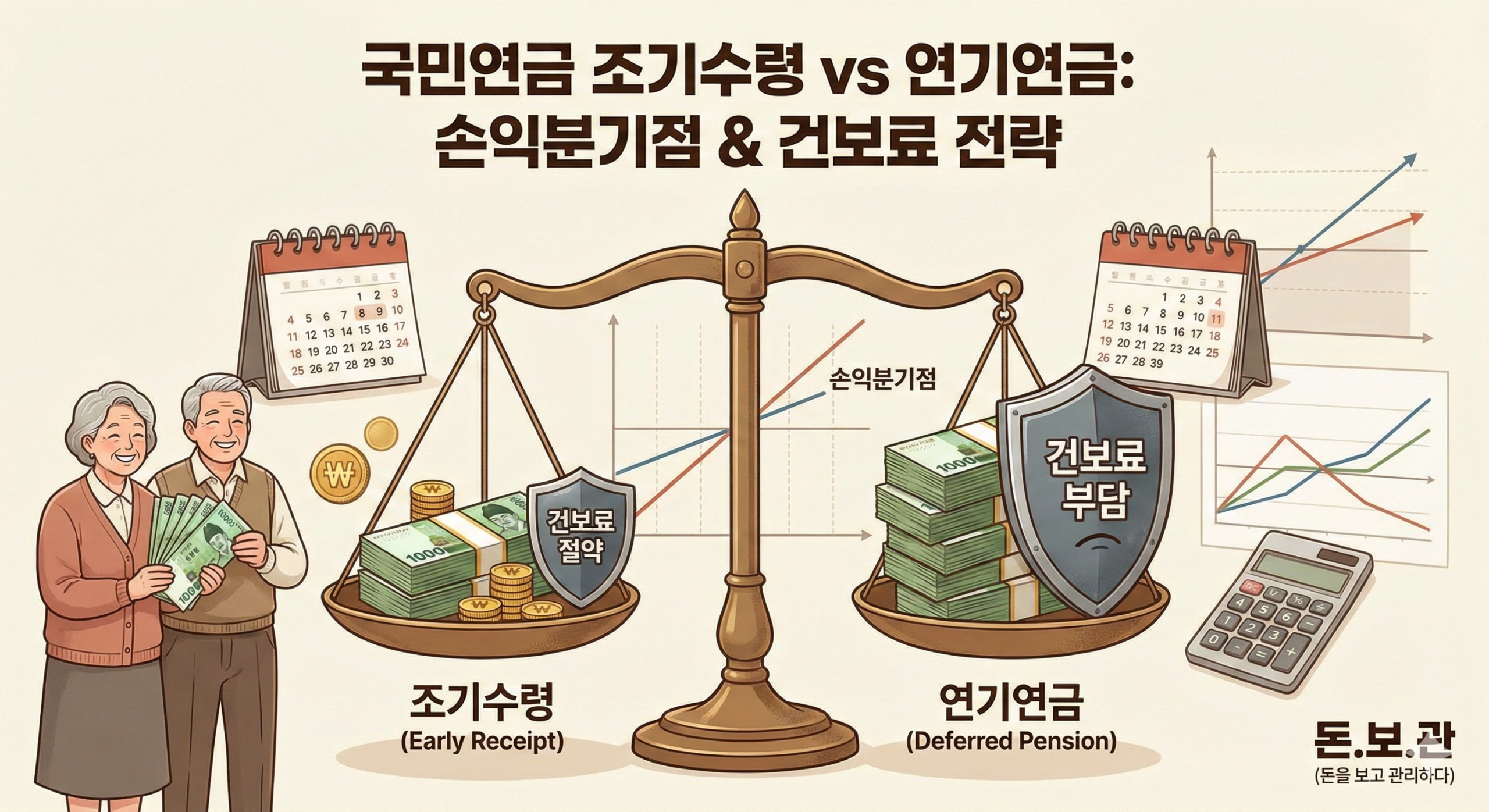

국민연금 조기수령 조건과 연기연금 비교, 그리고 손익분기점 계산법을 알아봅니다. 2026년 건보료 폭탄 이슈까지 고려한 5060세대의 현실적인 수령 전략을 확인하세요.

국민연금을 당겨 받는 조기수령은 손익분기점이 약 76세, 늦춰 받는 연기연금은 약 86세입니다. 단순히 총액만 비교하지 말고, 본인의 기대 수명과 건강보험료 피부양자 탈락 여부(연 소득 2천만 원)를 고려해 전략적으로 선택해야 합니다.