안녕하세요? 최근 K-방산의 수출 랠리가 뜨겁습니다. K2 전차, 천궁 미사일 등 대한민국의 무기 체계가 글로벌 시장에서 각광받으면서, 자연스럽게 이들 무기에 탑재되는 ‘핵심 부품’ 기업들로 시장의 관심이 옮겨가고 있습니다.

오늘은 그중에서도 국내 유일의 적외선 영상센서 양산 기업, 아이쓰리시스템에 대해 심층 분석해 보고자 합니다. 단순히 방산 수혜주를 넘어, 2026년 신공장 가동과 기술 혁신(WLP)을 통해 구조적 성장을 앞둔 이 기업의 투자 포인트를 점검해 보겠습니다.

1. 기술적 해자(Moat): 전 세계 7번째, 국내 유일의 독점적 지위

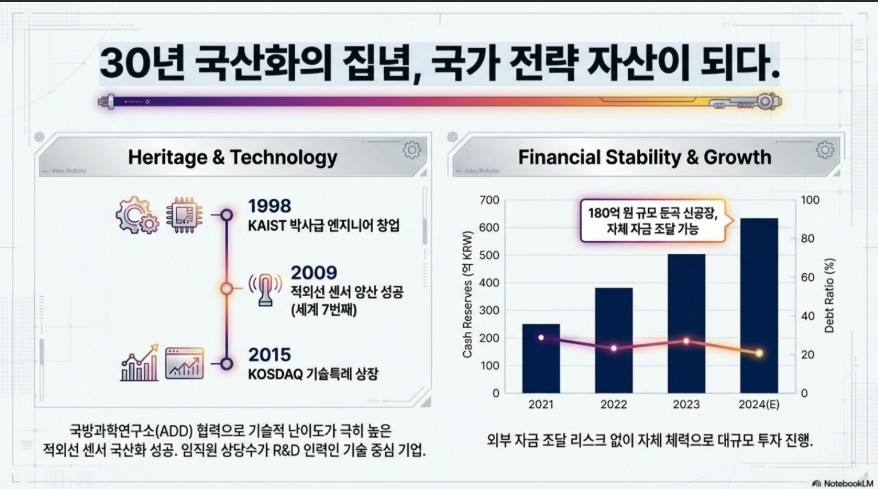

아이쓰리시스템을 설명하는 가장 강력한 단어는 ‘독점’입니다. 이 회사는 1998년 KAIST 박사급 엔지니어들이 창업하여, 2009년 세계에서 7번째로 적외선 센서 양산에 성공했습니다.

적외선 센서는 빛이 없는 야간이나 악천후 속에서도 물체를 식별하게 해주는 ‘눈’ 역할을 합니다. 이 기술은 크게 두 가지로 나뉩니다.

- 냉각형(Cooled) 센서: 극저온(-196°C)에서 작동하며 초고해상도를 자랑합니다. K2 전차 조준경, 현궁/천궁 미사일 탐색기 등 주로 고성능 무기 체계에 탑재되어 확실한 캐시카우(Cash Cow) 역할을 합니다.

- 비냉각형(Uncooled) 센서: 상온에서 작동하며 소형/경량화가 강점입니다. 드론, 자율주행, 개인화기 조준경 등 미래 산업으로 확장성이 큽니다.

전 세계적으로 이 두 가지 기술을 모두 보유한 기업은 미국의 Teledyne FLIR, 프랑스의 Lynred 등 극소수에 불과합니다. 아이쓰리시스템은 이러한 진입 장벽을 바탕으로 국내 시장에서 확고한 독점적 지위를 누리고 있습니다.

2. 지정학적 ‘스위트 스팟(Sweet Spot)’: 미·중 갈등의 최대 수혜

글로벌 적외선 센서 시장은 현재 미·중 패권 경쟁이라는 거대한 파도 속에 있습니다. 여기서 아이쓰리시스템은 절묘한 ‘대안적 강자(Sweet Spot)’의 위치를 점하고 있습니다.

- 중국산(Hikvision 등): 가격은 저렴하지만 보안 리스크(Backdoor)와 미국의 제재 대상으로 인해 신뢰성이 부족합니다.

- 미국산(Teledyne FLIR): 성능은 최고지만 가격이 비싸고, 엄격한 수출 통제(ITAR)로 인해 비동맹국은 접근조차 어렵습니다.

아이쓰리시스템은 ‘Non-China’로서 보안 리스크가 없고, ‘Non-ITAR’로서 수출 규제에서 자유롭습니다. 이는 NATO 회원국이나 제3국들이 한국 무기 체계를 도입할 때 아이쓰리시스템의 센서를 선호할 수밖에 없는 강력한 이유가 됩니다.

3. 2026년 퀀텀 점프의 열쇠: 둔곡 신공장과 WLP 공정

투자자들이 가장 주목해야 할 시점은 2026년입니다. 회사는 현재 대전 둔곡 지구에 180억 원을 투자하여 신공장을 짓고 있습니다. 2025년 5월 완공 후 2026년부터 본격 양산에 들어가면, 매출 생산 능력(CAPA)은 기존 1,200억 원에서 2,000억 원 이상으로 급증합니다.

더 중요한 것은 단순한 생산량 증대가 아니라 ‘제조 혁명’입니다. 바로 WLP(Wafer Level Packaging) 기술 도입입니다.

- 기존 방식: 칩을 하나씩 잘라서 진공 포장(Chip Level Packaging) → 느리고 인건비가 많이 듦.

- WLP 방식: 웨이퍼 상태에서 한 번에 진공 포장 후 절단 → 센서 단가 30~50% 절감, 수율의 획기적 개선.

이 공정 혁신을 통해 아이쓰리시스템은 2026년 영업이익률(OPM) 20%대 진입을 목표로 하고 있습니다. 가격 경쟁력이 생기면 그동안 비싸서 쓰지 못했던 자율주행차 나이트 비전, 가전 등 민수 시장으로의 침투가 가속화될 것입니다.

4. 확장성: 우주와 자율주행으로 뻗어가는 시선

아이쓰리시스템의 미래는 방산에만 머물지 않습니다.

- 우주(New Space): 이미 군 정찰위성(425 사업)에 핵심 센서 모듈을 공급하며 극한 환경(고진공, 방사선)에서의 내구성을 입증했습니다. 2030년까지 이어지는 초소형 군집 위성 프로젝트에도 참여하며, 지상용 대비 수십 배 높은 마진을 기대하고 있습니다.

- 자율주행: 카메라나 라이다는 악천후나 야간에 무용지물이 될 수 있습니다. 아이쓰리시스템의 열화상 센서는 이를 보완할 유일한 대안입니다. 특히 미국 NHTSA의 야간 자동긴급제동(AEB) 규제 강화는 큰 기회요인입니다.

5. 밸류에이션 및 결론: 지금이 매수 적기인가?

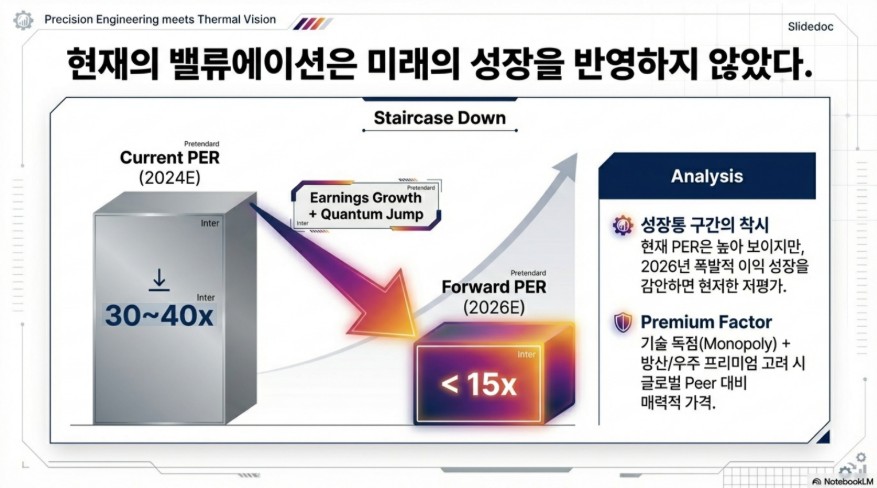

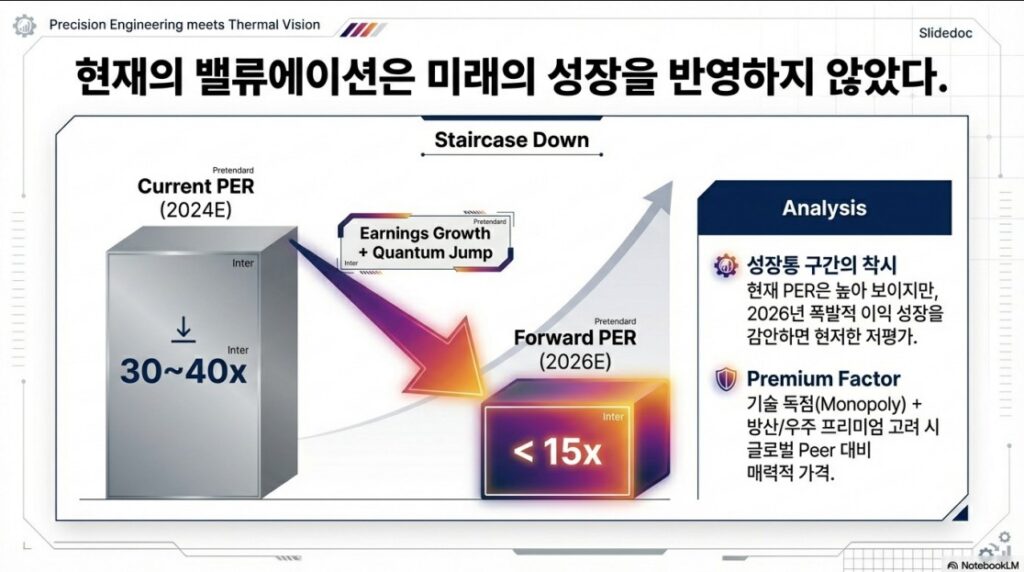

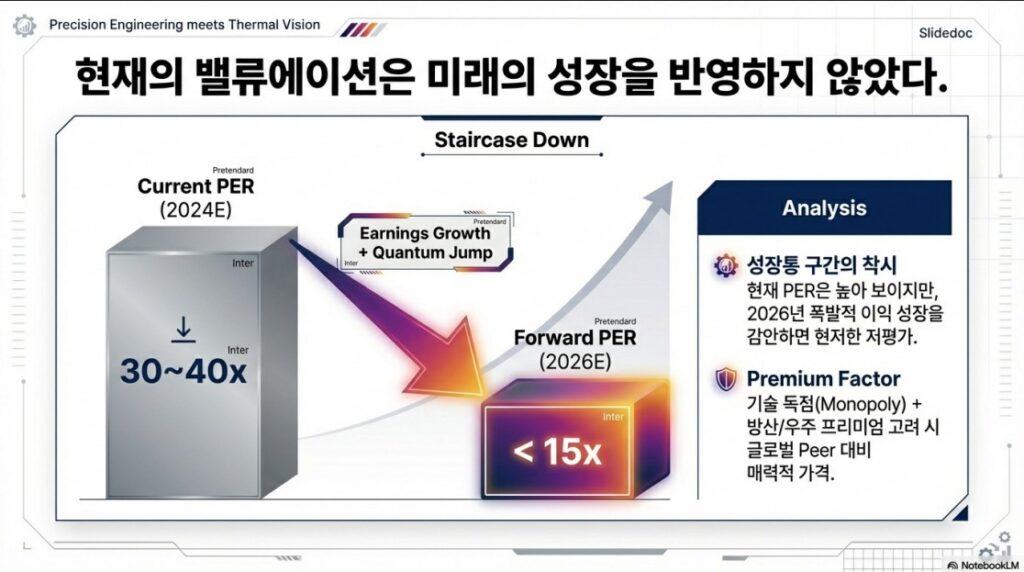

2024년 예상 실적 기준 PER(주가수익비율)은 30~40배 수준으로 다소 높아 보일 수 있습니다. 하지만 이는 대규모 설비 투자가 진행 중인 ‘성장통’ 구간의 착시입니다.

신공장이 가동되고 WLP 양산 효과가 반영되는 2026년 예상 실적을 기준으로 하면, Forward PER은 15배 미만으로 뚝 떨어집니다. 글로벌 기술 독점 기업이자 방산/우주 프리미엄을 고려할 때 현저한 저평가 구간이라고 볼 수 있습니다.

투자 포인트 요약:

- Safety Net: K-방산 수출(K2, 천궁)에 따른 확실한 30년 유지보수 매출 확보.

- Upside Potential: 우주, 자율주행 등 4차 산업혁명 기술로의 무한한 확장성.

- Optimal Timing: 둔곡 신공장 가동(2026년) 전, 설비 투자가 진행되는 지금이 장기 투자의 적기.

아이쓰리시스템은 단순한 부품 회사가 아닙니다. 국가 전략 자산이자, 글로벌 공급망 재편의 핵심 수혜주입니다. 2026년, 이 회사가 보여줄 ‘퀀텀 점프’를 미리 선점하는 혜안이 필요한 시점입니다.

이 종목은 제가 보유하고 있어서 보유 편향이 있을 수 있습니다.

본 글은 정보 제공을 목적으로 하며, 투자의 책임은 투자자 본인에게 있습니다.

아이쓰리시스템 #주식투자 #방산수혜주 #K방산 #적외선센서 #기업분석 #재테크 #성장주 #2026전망 #퀀텀점프