제약·바이오 투자의 가장 큰 딜레마는 ‘현재의 수익성’과 ‘미래의 성장성’ 사이의 줄타기입니다. 전통 제약사는 안정적이지만 폭발력이 부족해 보이고, 바이오 벤처는 꿈은 크지만 재무적 리스크가 항상 존재합니다.

하지만 오늘 소개할 JW중외제약은 이 두 가지 요소를 모두 갖춘 ‘이상적인 하이브리드 모델’을 제시하고 있습니다. 2025년 역대 최대 실적을 바탕으로 2026년 글로벌 혁신 기업으로의 도약을 준비하는 JW중외제약의 핵심 투자 포인트를 심층 분석해 드립니다.

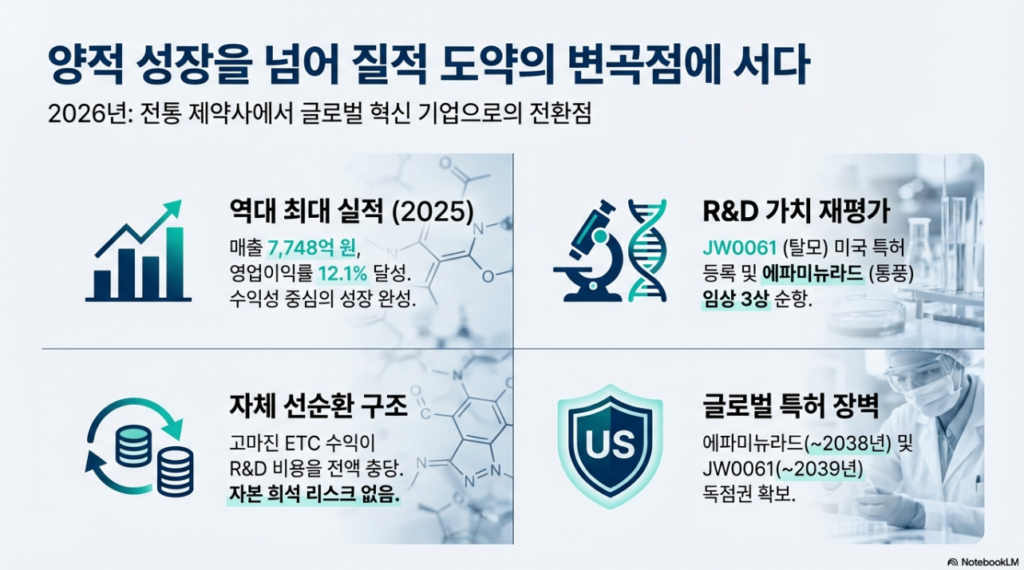

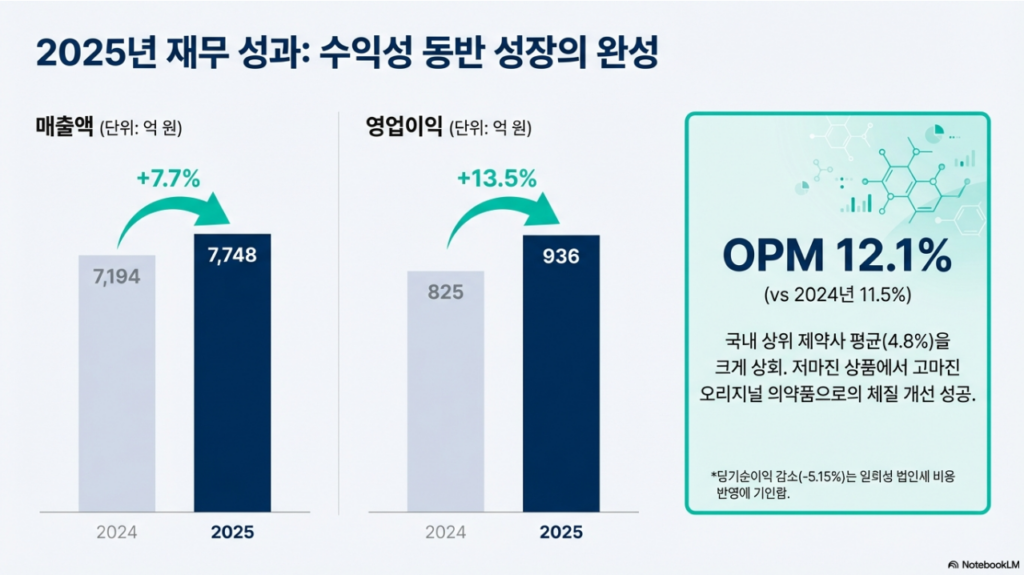

1. 2025년 재무 성과: 양적 성장을 넘어 질적 도약으로

JW중외제약은 2025년, 단순한 외형 성장을 넘어 수익성 중심의 체질 개선을 완벽하게 증명해냈습니다.

- 매출액: 7,748억 원 (+7.7% 성장)

- 영업이익: 936억 원 (+13.5% 성장)

- 영업이익률(OPM): 12.1% 달성

주목할 점은 영업이익률(OPM)입니다. 국내 상위 제약사의 평균 영업이익률이 약 4.8%인 점을 감안하면, JW중외제약의 12.1%는 압도적인 수치입니다. 이는 저마진 상품 매출 비중을 줄이고, 고마진 오리지널 의약품 위주로 포트폴리오를 재편했기 때문입니다.

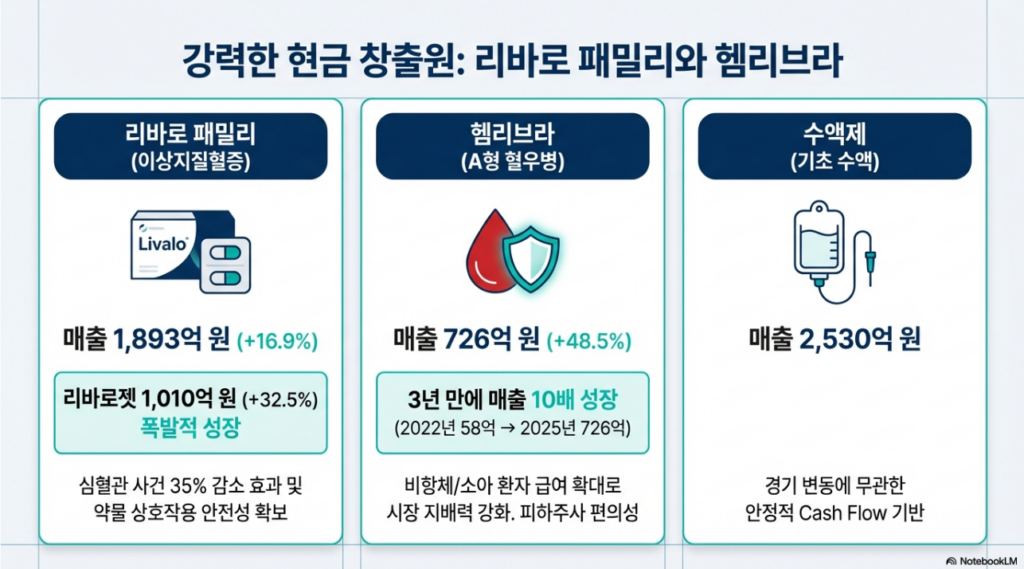

확실한 현금 창출원 (Cash Cow)

이러한 실적의 배경에는 든든한 ‘리바로 패밀리’와 ‘헴리브라’가 있습니다.

- 리바로 패밀리 (이상지질혈증): 매출 1,893억 원을 기록하며 전년 대비 16.9% 성장했습니다. 특히 복합제인 ‘리바로젯’은 1,010억 원 매출로 32.5%라는 폭발적인 성장세를 보였습니다.

- 헴리브라 (A형 혈우병): 3년 만에 매출이 10배 성장하여 2025년 726억 원을 달성했습니다. 비항체 및 소아 환자 급여 확대로 시장 지배력이 더욱 강화되고 있습니다.

이러한 안정적인 현금 흐름(Cash Flow)은 경기 변동과 무관하게 회사를 지탱하는 힘이 되고 있습니다.

2. 선순환 구조: R&D를 스스로 책임지는 기업

많은 바이오 기업들이 R&D 자금 확보를 위해 유상증자나 전환사채 발행 등으로 주주 가치를 희석시키는 경우가 많습니다. 하지만 JW중외제약은 다릅니다.

“고마진 ETC(전문의약품) 수익이 R&D 비용을 전액 충당합니다.”

자체적인 선순환 구조를 확립했기 때문에 자본 희석 리스크 없이 지속적인 투자가 가능합니다. 이는 주주 입장에서 매우 중요한 투자 포인트입니다. 회사가 번 돈으로 미래를 준비하는 가장 건전한 성장 모델을 구축한 것입니다.

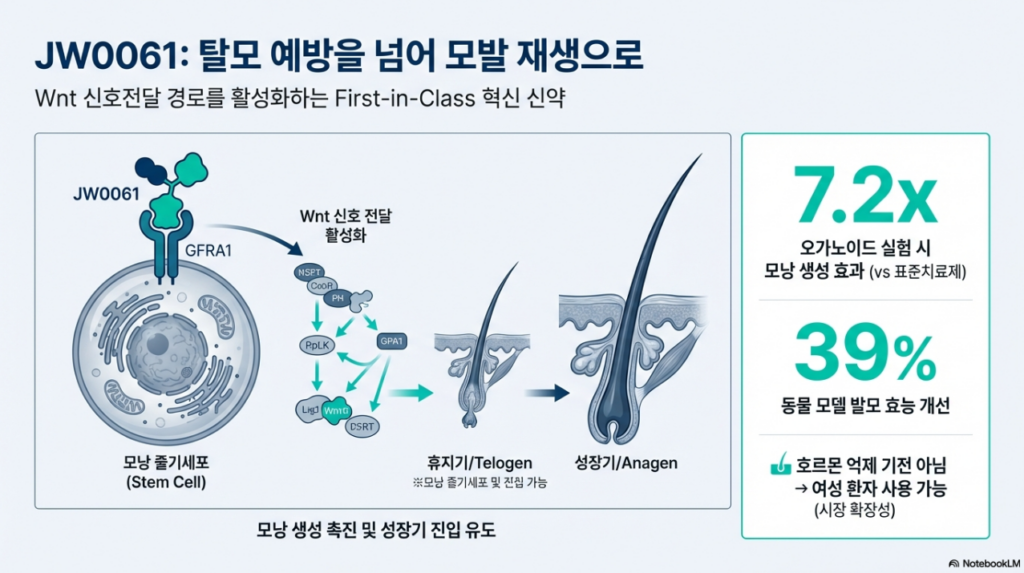

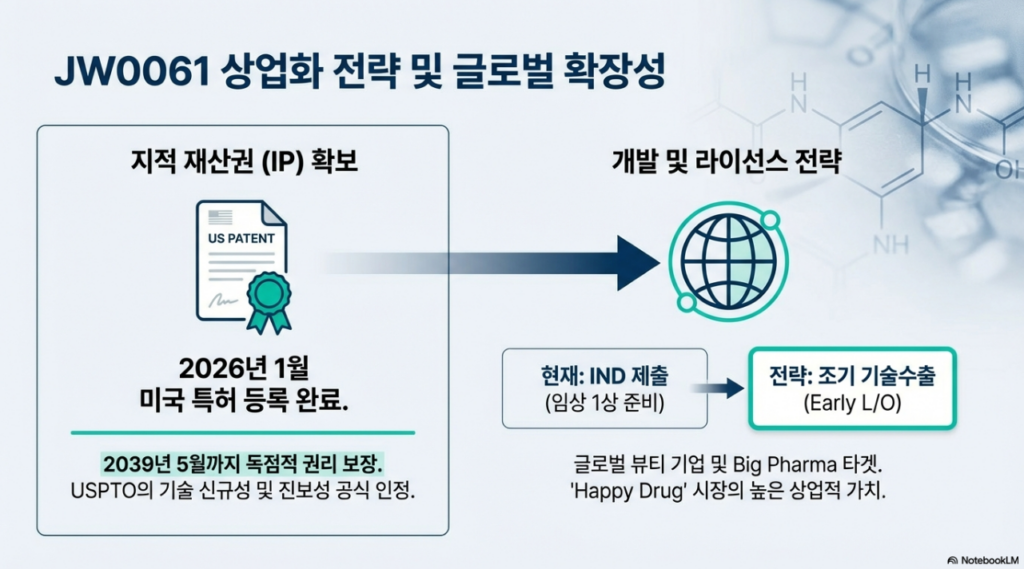

3. R&D 핵심 모멘텀 1: 탈모 치료제 ‘JW0061’

JW중외제약의 미래 가치를 결정지을 첫 번째 키워드는 탈모 치료제 JW0061입니다.

- 기전: Wnt 신호전달 경로를 활성화하여 모낭 줄기세포를 자극, 휴지기에서 성장기로 진입을 유도합니다. 이는 단순한 탈모 예방이나 억제가 아닌 ‘모발 재생’을 목표로 합니다.

- 효능: 오가노이드 실험 결과, 표준 치료제 대비 7.2배의 모낭 생성 효과를 보였으며, 동물 모델에서는 39%의 발모 효능 개선을 확인했습니다.

- 확장성: 남성 호르몬 억제 기전이 아니기 때문에 여성 환자도 안전하게 사용할 수 있어 시장 확장성이 매우 큽니다.

- 특허: 2026년 1월 미국 특허 등록을 완료하여 2039년까지 미국 시장 독점권을 확보했습니다.

현재 임상 1상 준비 단계(IND 제출)에 있으며, 글로벌 뷰티 기업 및 빅파마를 대상으로 조기 기술수출(Early L/O)을 추진하고 있습니다.

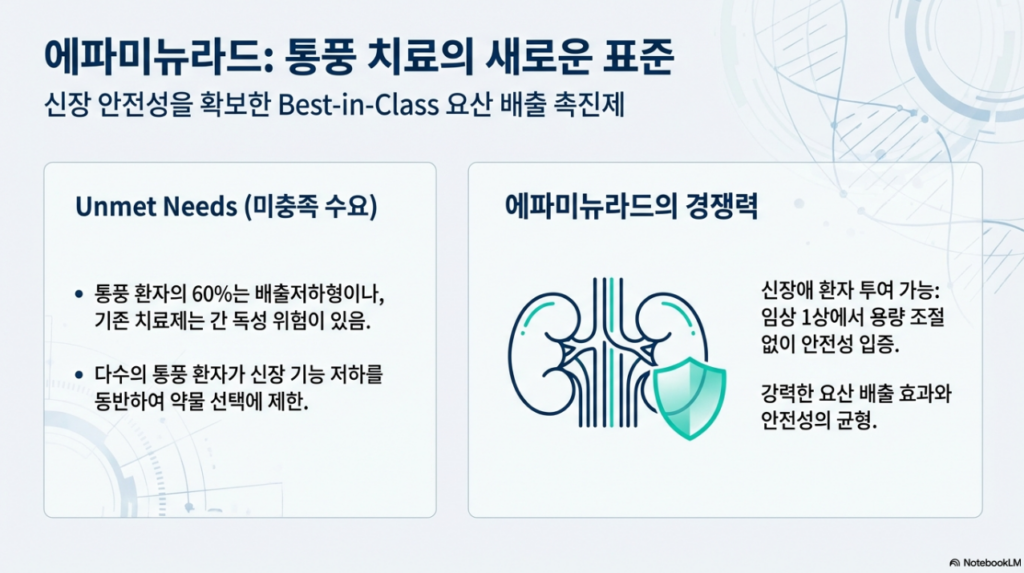

4. R&D 핵심 모멘텀 2: 통풍 치료제 ‘에파미뉴라드’

두 번째 핵심 파이프라인은 통풍 치료제 에파미뉴라드입니다. 기존 통풍 치료제의 미충족 수요를 완벽하게 공략하고 있습니다.

- 안전성 (Best-in-Class): 통풍 환자는 신장 기능 저하를 동반하는 경우가 많은데, 에파미뉴라드는 신장애 환자에게도 용량 조절 없이 투여가 가능함을 입증했습니다. 이는 경쟁 약물인 AR882 대비 확실한 차별화 포인트입니다.

- 개발 현황: 현재 글로벌 임상 3상이 순항 중이며, DSMB(안전성모니터링위원회)로부터 4회 연속 임상 지속 권고를 받았습니다. 2026년 4월 임상 3상 완료를 목표로 하고 있습니다.

- 특허: 미국 특허가 연장되어 2038년까지 독점 기간을 확보했습니다.

5. 2026-2029 성장 로드맵: 1조 클럽을 향해

JW중외제약은 2026년을 기점으로 ‘전통 제약사’에서 ‘글로벌 혁신 바이오텍’으로 거듭날 전망입니다.

- 2026년: JW0061 임상 1상 진입 및 에파미뉴라드 임상 3상 결과 도출.

- 2027년: 매출 8,500억 원 돌파 및 에파미뉴라드 품목허가 신청(NDA).

- 2028-2029년: 매출 1조 원 클럽 가입, 에파미뉴라드 글로벌 출시 및 로열티 유입 본격화.

이 기간 동안 영업이익률(OPM)은 15%를 상회할 것으로 전망되며, 회사의 가치는 재평가(Re-rating) 될 것입니다.

결론: 안정성과 성장성을 겸비한 최적의 투자처

JW중외제약은 지금 중요한 변곡점에 서 있습니다.

- 안정성: 리바로와 헴리브라라는 강력한 캐시카우가 버티고 있고,

- 성장성: 2038~2039년까지 독점권을 확보한 혁신 신약(에파미뉴라드, JW0061)이 대기 중입니다.

약가 인하 리스크는 고마진 신약 성장으로 상쇄하고 , 경쟁 약물의 위협은 압도적인 신장 안전성 데이터와 긴 특허 기간으로 방어하고 있습니다.

안정적인 실적을 바탕으로 바이오 신약의 ‘대박’ 가능성까지 보유한 기업을 찾고 있다면, JW중외제약은 2026년 포트폴리오에 반드시 담아야 할 종목입니다. 시장은 이미 ‘강력 매수’ 신호를 보내며 기관 수급이 유입되는 ‘골든 크로스’를 만들고 있습니다.

여러분의 건강한 미래와 성공적인 투자를 위해, JW중외제약의 행보를 주목해 보시기 바랍니다.

함께 읽으면 좋은 글 : 2026년 NAND 슈퍼사이클

면책 조항: 본 포스팅은 정보 제공을 목적으로 작성되었으며, 투자의 책임은 전적으로 투자자 본인에게 있습니다.

#JW중외제약 #주식투자 #바이오주 #탈모신약 #가치투자 #성장주