안녕하세요. 오늘은 단순한 의료기기 제조사를 넘어, 글로벌 빅파마와의 파트너십을 통해 구조적 성장의 초입에 들어선 기업, 바이오다인(Biodyne)을 심층 분석해보려 합니다.

많은 바이오 기업들이 기술 수출(L/O)이나 임상 결과에 일희일비할 때, 바이오다인은 이미 글로벌 1위 기업과 20년 독점 계약을 맺고 2025년부터 본격적인 ‘숫자’를 찍어낼 준비를 마쳤습니다. 왜 이 기업을 지금 주목해야 하는지, 그 핵심 경쟁력과 투자 포인트를 5가지 키워드로 정리했습니다.

1. 기술적 해자(Technological Moat): 게임 체인저 ‘블로윙 테크놀로지’

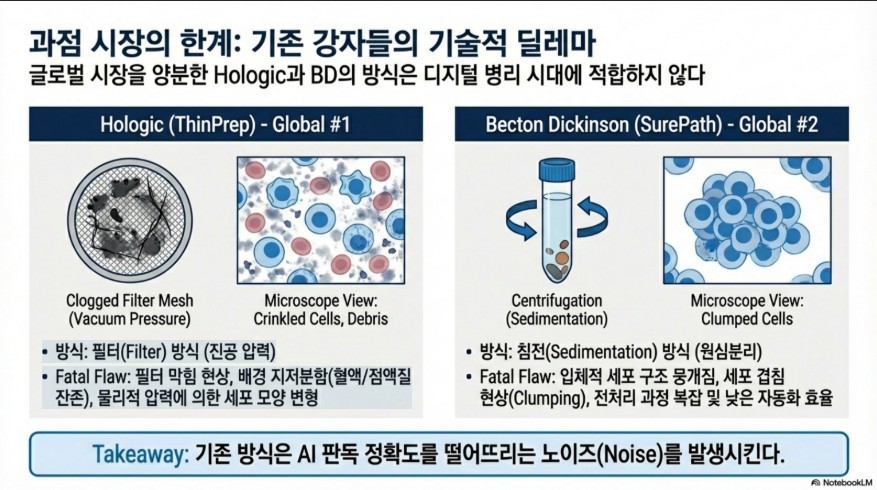

바이오다인의 핵심은 독자적인 블로윙 테크놀로지(Blowing Technology)입니다. 기존 자궁경부암 진단 시장(LBC, 액상세포검사)은 글로벌 공룡인 Hologic(홀로직)과 BD(벡톤디킨슨)가 양분하고 있었습니다. 하지만 이들의 방식에는 치명적인 단점이 존재했습니다.

- 기존 방식의 한계:

- Hologic (필터 방식): 진공 압력을 사용해 필터 막힘 현상이 발생하고, 물리적 압력으로 세포 모양이 변형됩니다.

- BD (침전 방식): 원심분리를 이용해 세포가 뭉개지거나 겹치는 현상(Clumping)이 발생하여 판독이 어렵습니다.

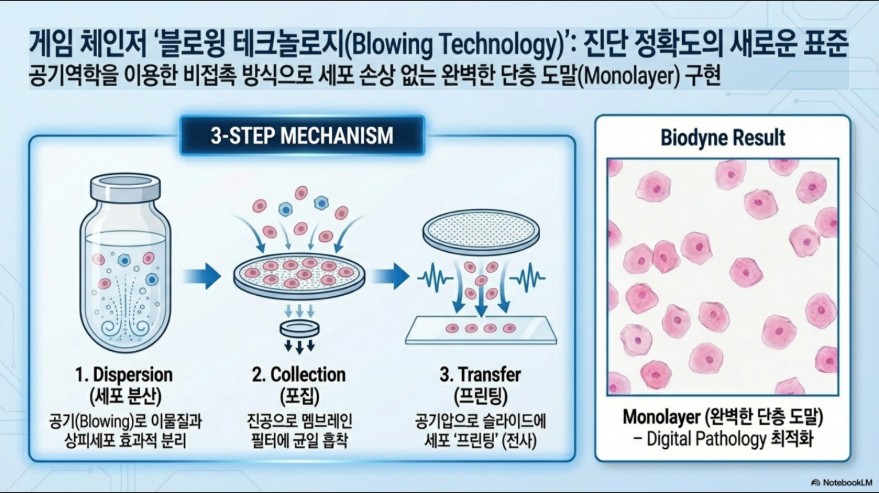

- 바이오다인의 혁신 (Blowing):

- 공기역학을 이용한 비접촉 방식으로 세포 손상 없이 완벽한 단층 도말(Monolayer)을 구현합니다.

- 이물질과 상피세포를 효과적으로 분리하고, 진공으로 균일하게 흡착한 뒤 공기압으로 슬라이드에 ‘프린팅’하듯 전사합니다.

💡 Key Point: 완벽한 단층 도말은 디지털 병리(Digital Pathology)와 AI 진단을 위해 필수적입니다. 노이즈 없는 깨끗한 세포 이미지는 AI 판독의 정확도를 획기적으로 높여주기 때문입니다.

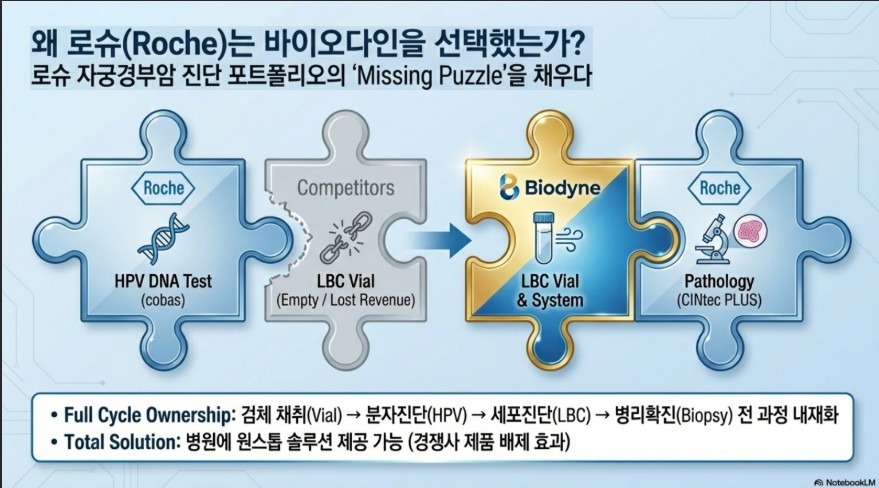

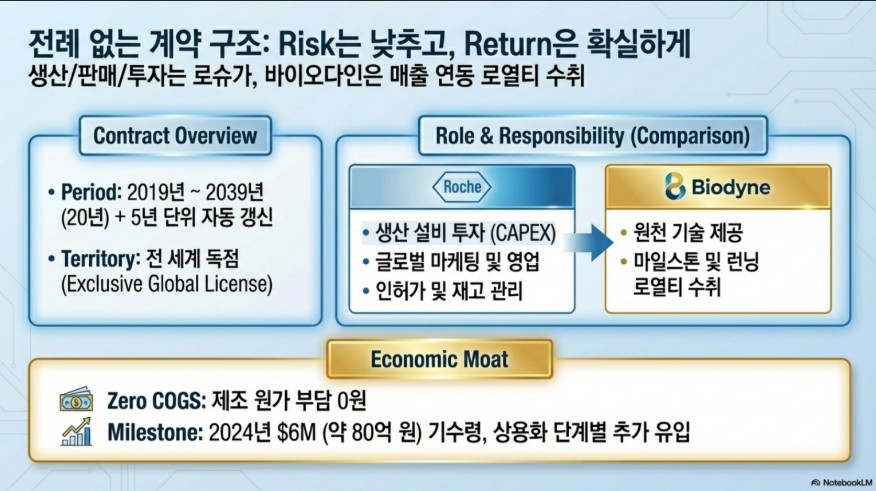

2. 강력한 파트너십: 왜 로슈(Roche)는 바이오다인을 선택했는가?

글로벌 체외진단 1위 기업 로슈(Roche)는 자궁경부암 진단 포트폴리오에서 ‘마지막 퍼즐’이 부족했습니다. HPV DNA 검사(분자진단)와 조직검사(병리확진) 역량은 갖췄지만, 그 사이를 연결하는 LBC(액상세포검사) 용기 및 기술이 부재했기 때문입니다.

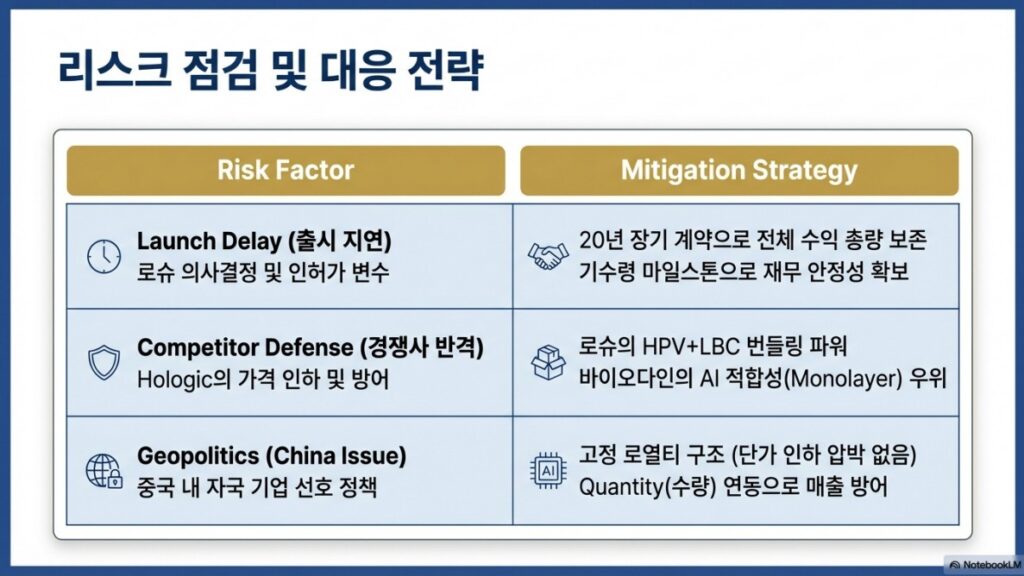

- 계약의 의미: 로슈는 경쟁사 제품을 배제하고 자사 제품으로 검사 전 과정을 채우기 위해(Full Cycle Ownership), 바이오다인과 20년 독점 계약(2019~2039)을 체결했습니다.

- 역할 분담:

- 로슈: 생산 설비 투자(CAPEX), 글로벌 마케팅, 영업, 인허가, 재고 관리 등 비용이 드는 모든 활동을 전담합니다.

- 바이오다인: 원천 기술을 제공하고, 생산/판매량에 연동된 로열티를 수취합니다.

3. 수익 구조의 혁명: OPM 90% 이상의 영업 레버리지

이 기업의 가장 매력적인 부분은 바로 재무 구조입니다. 일반적인 제조업과 달리, 바이오다인은 생산 원가와 판매관리비 부담이 거의 없습니다.

- Zero COGS (제조원가 0원): 생산 설비와 비용을 로슈가 부담하므로, 바이오다인의 매출(로열티)은 제조 원가 차감 없이 거의 그대로 이익이 됩니다.

- 판관비 고정: R&D 및 관리 비용은 고정되어 있어, 매출이 늘어날수록 이익률이 급증하는 구조입니다.

- 꿈의 영업이익률: 매출이 곧 영업이익이 되는 구조로, 영업이익률(OPM) 90% 이상의 경이로운 수익성을 실현할 예정입니다.

이는 바이오다인을 단순 제조사가 아닌 로열티 기반의 고마진 IP 플랫폼 기업으로 재평가(Re-rating)해야 하는 이유입니다.

4. 폭발적 시장 성장: WHO 로드맵과 매크로 순풍

시장 환경 또한 바이오다인에게 유리하게 흘러가고 있습니다.

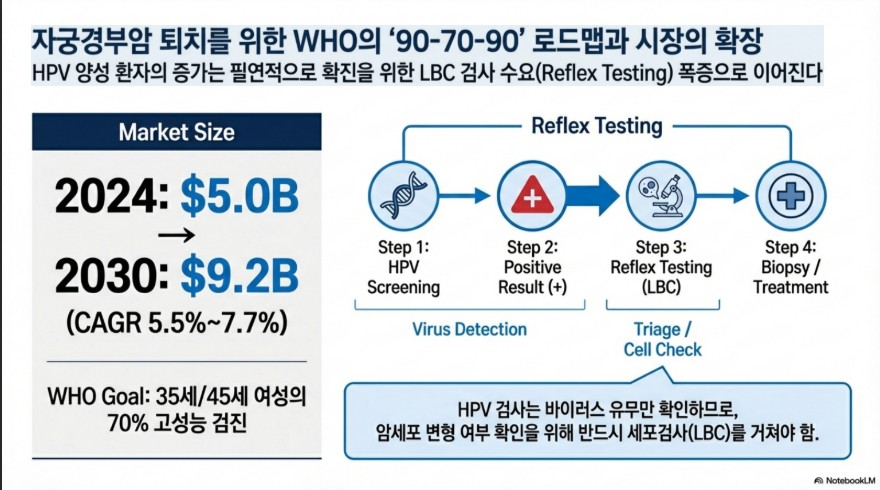

- WHO의 자궁경부암 퇴치(90-70-90) 로드맵: 전 세계적으로 검진 수요가 폭증하고 있으며, 시장 규모는 2024년 50억 달러에서 2030년 92억 달러로 성장할 전망입니다.

- Reflex Testing(추가 검사) 수요 증가: 1차 HPV 검사에서 양성이 나오면, 암세포 변형 여부를 확인하기 위해 반드시 LBC(세포검사)를 거쳐야 합니다. HPV 양성 환자의 증가는 곧 바이오다인 기술의 수요 폭증으로 이어집니다.

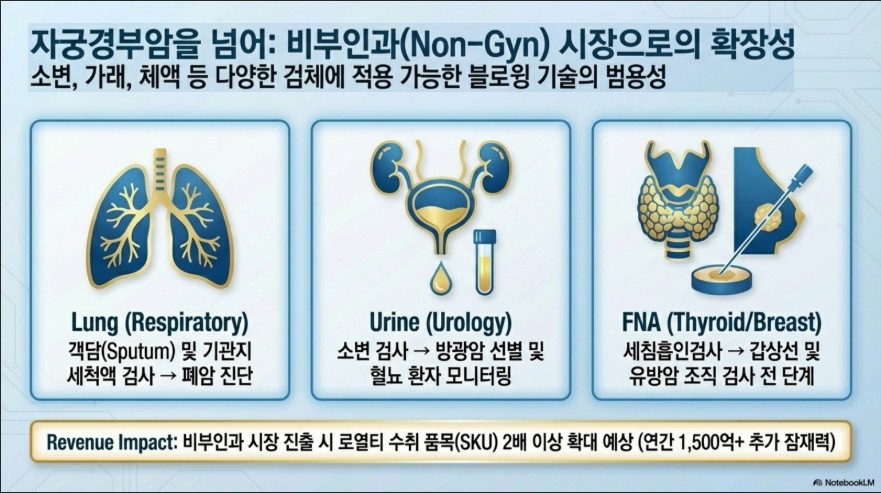

- 비부인과(Non-Gyn) 확장성: 자궁경부암뿐만 아니라 폐암(객담), 방광암(소변), 갑상선/유방암(FNA) 등 다양한 검체로 확장이 가능합니다. 이는 연간 1,500억 원 이상의 추가 매출 잠재력을 가집니다.+1

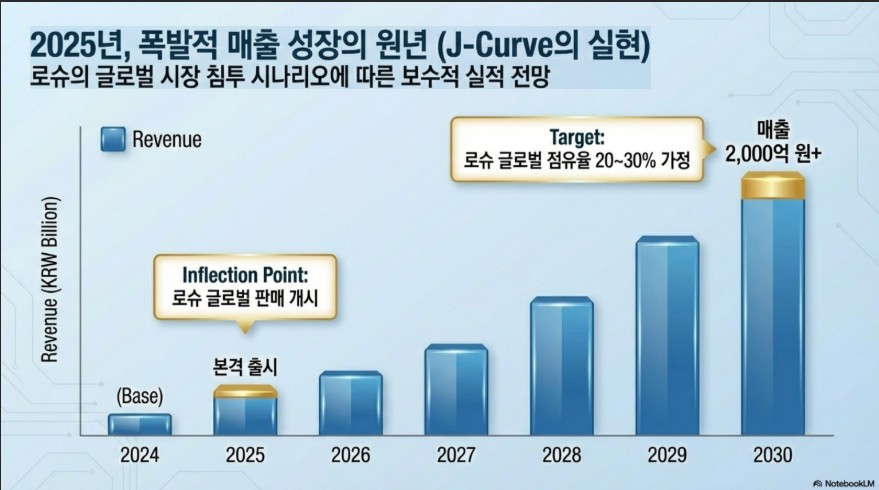

5. 2025년, 구조적 성장의 원년 (J-Curve의 시작)

지금이 바로 투자 적기라고 판단되는 이유는 ‘타이밍’입니다.

- 인플렉션 포인트: 2025년은 로슈가 글로벌 판매를 본격화하는 시점입니다.

- 실적 전망: 로슈가 글로벌 시장 점유율의 20~30%만 가져와도, 바이오다인의 매출은 2,000억 원 이상으로 퀀텀 점프하게 됩니다.

- 리스크 관리: 20년 장기 계약으로 경쟁사의 가격 인하 압박이나 단가 후려치기 없이 물량(Q) 증가에 따른 수익을 온전히 누릴 수 있습니다.

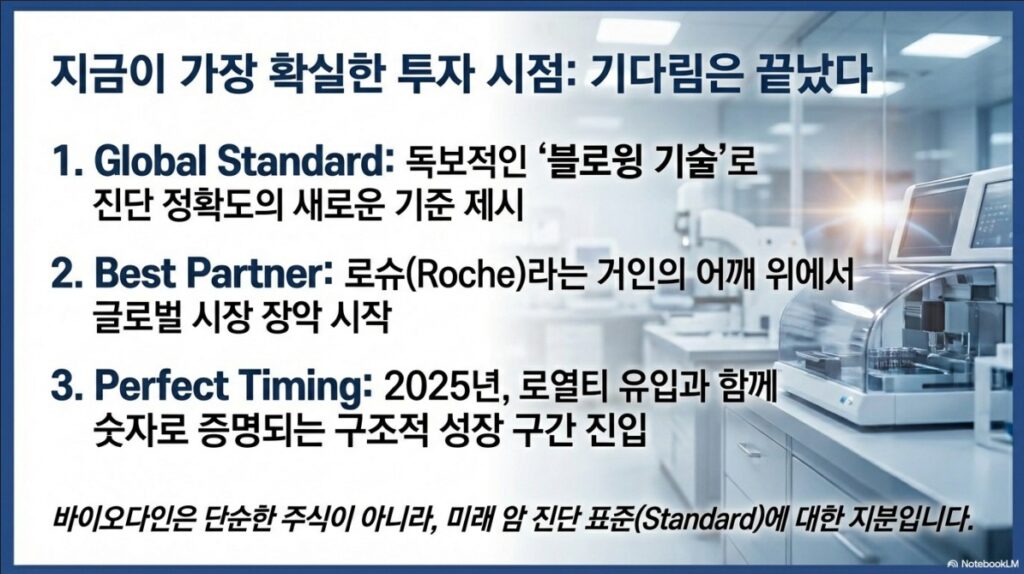

📝 결론: 주식이 아닌 미래 표준에 투자하라

바이오다인의 투자 매력은 ‘확실성’에 있습니다. 기술력은 검증되었고(로슈와의 파트너십), 시장은 커지고 있으며(WHO 정책), 비용 구조는 완벽합니다(OPM 90%).

경쟁사들의 기술적 한계를 뛰어넘어, 로슈라는 거인의 어깨 위에서 글로벌 시장을 장악해 나가는 과정은 이제 시작에 불과합니다. 2025년, 구조적 이익 성장이 숫자로 증명되는 순간, 바이오다인의 가치는 지금과는 완전히 다른 레벨에 있을 것입니다.

“바이오다인은 단순한 주식이 아니라, 미래 암 진단 표준(Standard)에 대한 지분입니다.”

본 포스팅은 투자 권유가 아니며, 투자의 책임은 본인에게 있습니다.

함께 읽으면 좋은 글 : 삼천당제약 주가전망

#바이오다인 #로슈 #자궁경부암진단 #바이오주식 #주식분석 #블로윙테크놀로지 #영업이익률90프로 #2025년성장주