단순한 제네릭(복제약) 제조사가 글로벌 바이오 플랫폼 기업으로 변모할 수 있을까요? 2026년 1월, 삼천당제약은 그 불가능해 보였던 질문에 대해 ‘실적’과 ‘계약’으로 답하고 있습니다.

최근 진행된 2026년 1월 기업설명회(NDR) 자료에 따르면, 올해는 지난 수년간 준비해 온 파이프라인들이 상업화 단계에 진입하며 기대감이 현실로 전환되는 ‘구조적 성장의 변곡점’입니다. 특히 2027년 예상되는 매출의 J-Curve(급격한 성장) 효과는 시장의 상상을 뛰어넘을 것으로 보입니다.

오늘은 삼천당제약을 단순 제조사(PER 15배)가 아닌, 독점적 플랫폼 기업(PER 50배 이상)으로 재평가해야 하는 3가지 핵심 이유를 심층 분석해 드립니다. by HappyRich

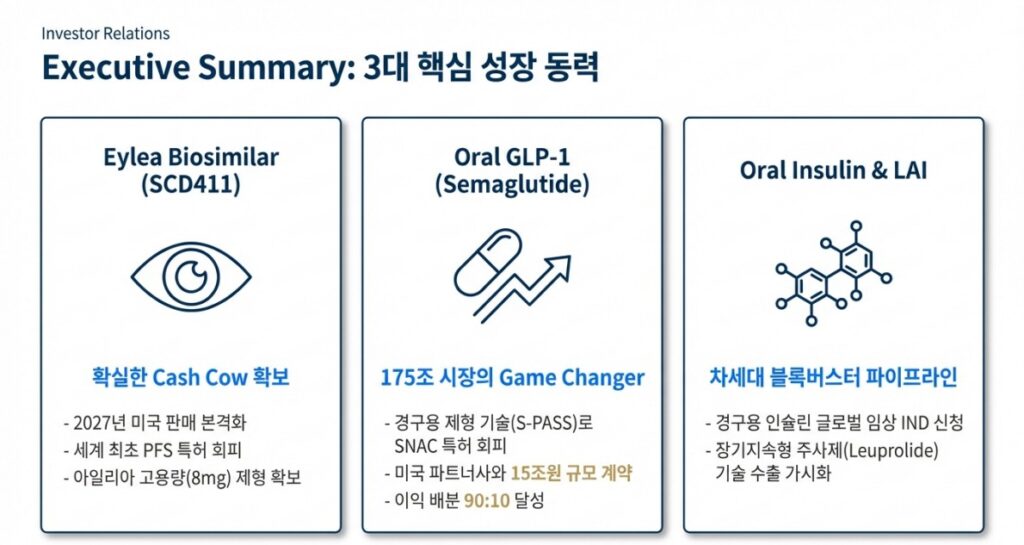

1. 아일리아 바이오시밀러: 압도적 현금 창출원(Cash Cow)

삼천당제약의 첫 번째 성장 엔진은 황반변성 치료제 ‘아일리아’의 바이오시밀러(SCD411)입니다. 이미 경쟁이 치열한 바이오시밀러 시장에서 삼천당제약이 승기를 잡을 수 있는 이유는 명확합니다. 바로 **’제형의 차별화’**입니다.

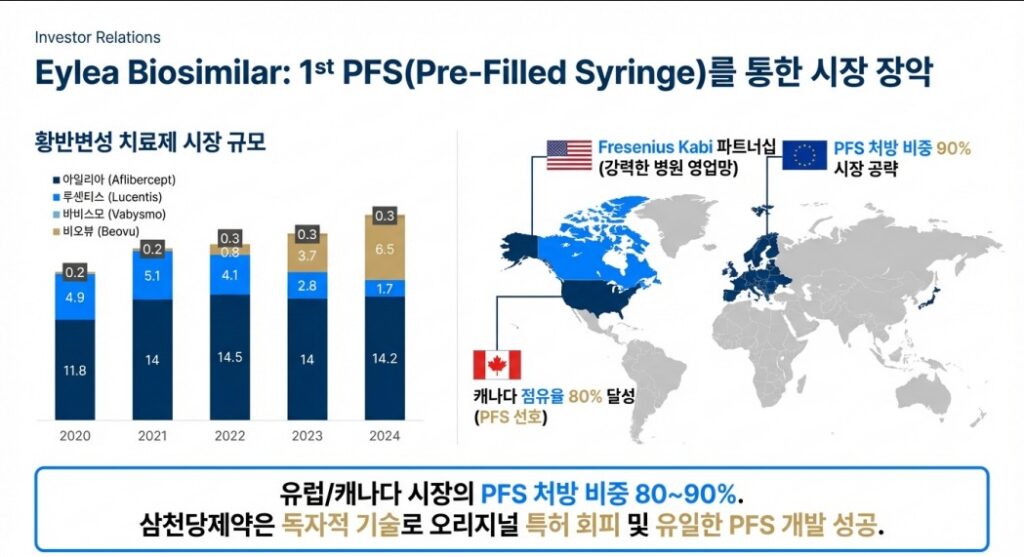

1) PFS(Pre-Filled Syringe)가 시장을 지배한다

안과 질환 치료제 시장에서 의료진은 주사 준비 과정의 번거로움과 오염 위험을 줄여주는 **’프리필드 시린지(PFS, 사전 충전형 주사기)’**를 선호합니다. 실제로 유럽과 캐나다 시장의 PFS 처방 비중은 80~90%에 달합니다.

삼천당제약은 경쟁사들이 특허 문제로 PFS 개발에 난항을 겪을 때, 독자적인 기술로 오리지널 특허를 회피하고 유일하게 PFS 제형 개발에 성공했습니다. 이는 단순한 기술 개발이 아닙니다. 이미 캐나다 시장에 진출하여 출시 직후 점유율 80%를 달성하며 그 파괴력을 입증했습니다.+1

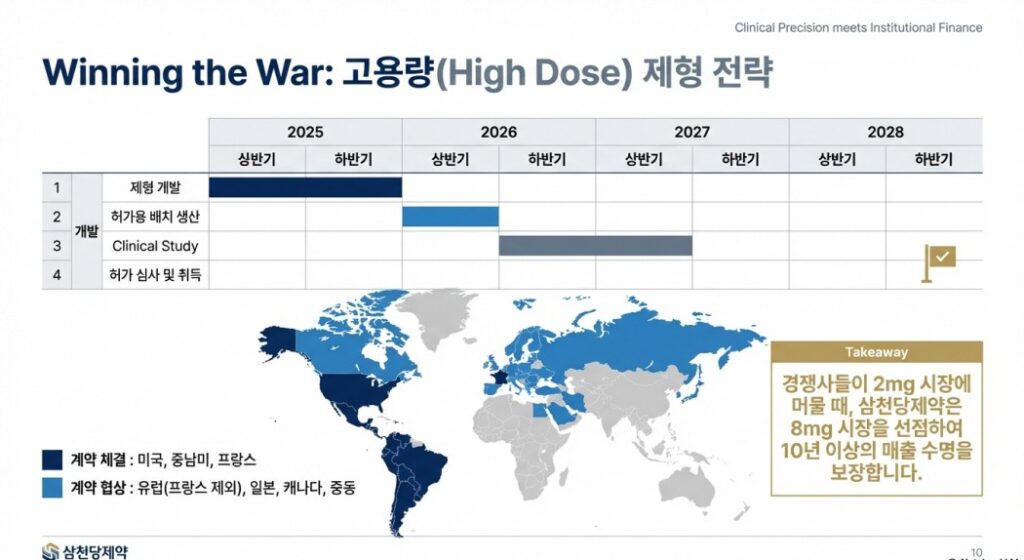

2) 미국 시장 진출과 고용량 전략

유럽과 캐나다에서의 성공 방정식은 세계 최대 시장인 미국으로 이어집니다. 강력한 병원 영업망을 갖춘 글로벌 파트너사 **’프레지니우스 카비(Fresenius Kabi)’**와 손잡고 2027년 미국 판매를 본격화할 예정입니다.

여기에 더해, 오리지널 사(리제네론)의 에버그리닝 전략(특허 방어)에 맞서 고용량(8mg) 제형 개발까지 완료했습니다. 경쟁사들이 2mg 저용량 시장에 머물 때, 삼천당제약은 2028년 출시를 목표로 8mg 시장을 선점하여 향후 10년 이상의 매출 수명을 보장받았습니다.

2. 경구용 GLP-1: 판을 뒤집는 게임 체인저

삼천당제약의 밸류에이션(기업 가치)을 획기적으로 높여줄 두 번째 요인은 전 세계를 강타한 비만·당뇨 치료제 **’GLP-1(세마글루타이드)’**의 경구용(먹는 약) 전환 기술입니다.

1) 175조 원 시장의 문을 여는 열쇠, S-PASS

2024년 기준 글로벌 GLP-1 시장 규모는 약 175조 원에 달합니다. 하지만 시장 지배자인 노보 노디스크는 ‘SNAC’이라는 기술로 제형 특허 장벽을 쌓아 2039년까지 경쟁사의 진입을 막고 있습니다.+1

삼천당제약의 S-PASS 기술은 이 철옹성 같은 특허를 우회하는 유일한 해법입니다. SNAC 특허를 완벽하게 회피함에 따라, 경쟁사들보다 **4~7년 먼저 독점적인 제네릭 판매 기간(Green Zone)**을 확보했습니다. 남들이 들어오지 못하는 시장에 홀로 진입한다는 것은 엄청난 가격 결정권을 의미합니다.

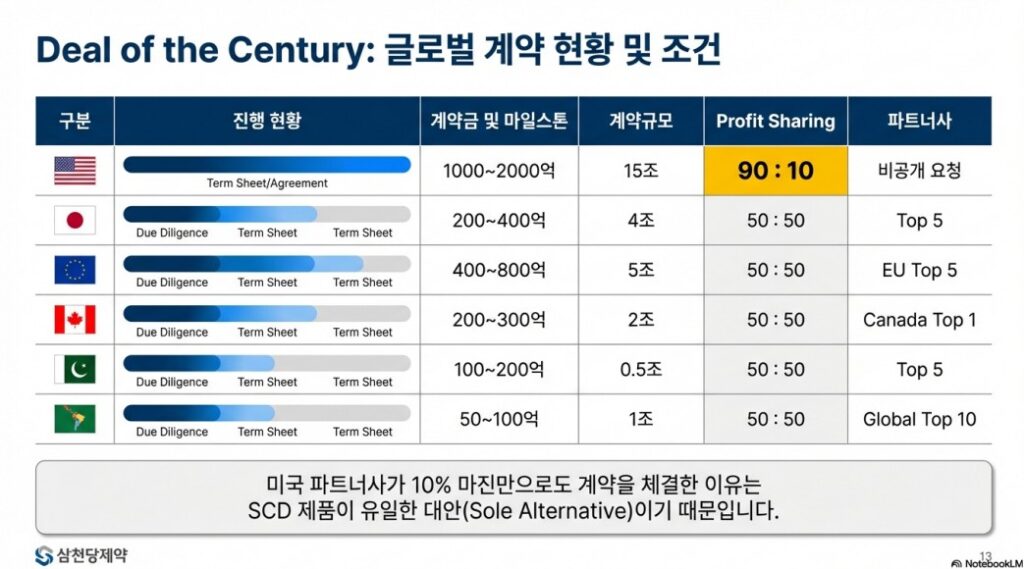

2) 상상을 초월하는 계약 조건 (Profit Sharing 90:10)

가장 놀라운 점은 미국 파트너사와의 계약 조건입니다. 현재 막바지 단계인 미국 본계약은 삼천당제약이 이익의 **90%**를 가져가는 구조로 논의되고 있습니다.

- 일반적인 제약 계약: 개발사 30~50% : 파트너사 50~70%

- 삼천당제약 계약: 삼천당 90% : 파트너사 10%

파트너사가 10%의 마진만으로도 계약을 원하는 이유는 명확합니다. 삼천당제약의 제품이 특허를 회피한 **’유일한 대안(Sole Alternative)’**이기 때문입니다. 또한, S-PASS 기술은 기존 SNAC 기술 대비 제조 원가를 1/70 수준으로 획기적으로 낮출 수 있어, 향후 가격 경쟁에서도 압도적인 우위를 점할 수 있습니다.+1

📺 [영상] 5분 만에 이해하는 삼천당제약 투자 포인트

글로 읽기 복잡하신가요? 아래 영상을 통해 삼천당제약이 어떻게 175조 원 시장을 공략하는지 5분 만에 핵심만 정리해 드립니다.

https://youtu.be/8rOAi_PSUnI (▲ 클릭하시면 영상을 바로 보실 수 있습니다)

3. 경구용 인슐린: 바이오 업계의 ‘성배(Holy Grail)’

마지막으로 주목해야 할 파이프라인은 ‘경구용 인슐린’입니다. 매일 주사를 맞아야 하는 당뇨 환자들에게 먹는 인슐린은 꿈의 치료제로 불립니다.

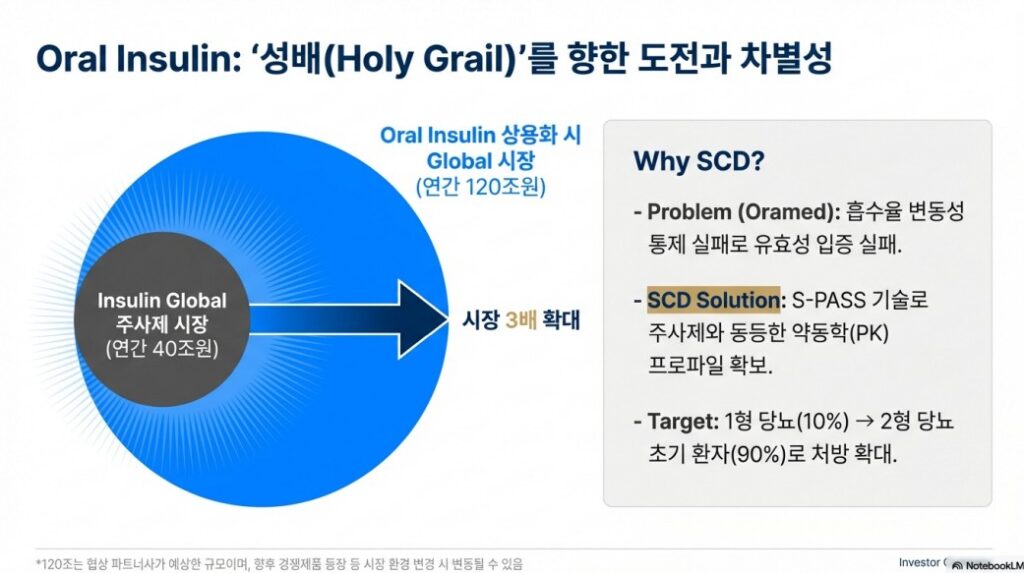

1) 시장 규모 3배 폭발 (40조 → 120조)

현재 인슐린 주사제 시장은 약 40조 원 규모입니다. 하지만 주사 바늘에 대한 공포로 인해 치료를 미루는 환자가 많습니다. 삼천당제약이 경구용 인슐린 상용화에 성공한다면, 제2형 당뇨 초기 환자까지 처방이 확대되어 시장 규모가 120조 원대로 3배 이상 폭발할 것으로 전망됩니다.

2) 실패를 딛고 일어선 기술력

과거 오라메드(Oramed) 등 글로벌 경쟁사들이 흡수율 변동성을 통제하지 못해 임상에 실패했지만, 삼천당제약은 S-PASS 기술을 통해 주사제와 동등한 약동학(PK) 데이터를 확보했습니다. 현재 Global Top 10 제약사와 계약금 및 마일스톤 포함 최대 1조 원 규모의 기술이전 계약을 협의 중이며, 임상 비용 전액을 파트너사가 부담하는 유리한 조건입니다. 2026년 1분기 글로벌 IND 신청이 그 시작점이 될 것입니다.+2

4. 결론: 2027년, 퀀텀 점프의 원년이 된다

삼천당제약의 2026년은 단순한 성장이 아닌, 기업의 체질이 바뀌는 해입니다.

- 확실성(Certainty): 아일리아 바이오시밀러(PFS)의 미국 진출로 안정적인 캐시카우를 확보했습니다.

- 수익성(Profitability): 경구용 GLP-1의 독점적 지위와 90% 이익 배분율은 영업이익률을 획기적으로 개선할 것입니다.

- 잠재력(Potential): 경구용 인슐린이라는 거대한 업사이드가 남아있습니다.

2026년 상반기, 경구용 인슐린의 글로벌 IND 신청과 아일리아 고용량 제형 개발 완료, 그리고 이어질 본계약 체결 소식들은 주가 상승의 강력한 촉매제(Catalyst)가 될 것입니다. 지금은 단순 제조업체 밸류에이션에서 글로벌 플랫폼 기업의 밸류에이션으로 재평가(Re-rating)를 준비해야 할 시점입니다.

투자 판단의 책임은 투자자 본인에게 있습니다.

[참고 자료]

삼천당제약 #SCD #주식분석 #2026년주가전망 #바이오관련주 #아일리아바이오시밀러 #경구용GLP1 #비만치료제 #당뇨치료제 #SPASS #퀀텀점프 #재테크 #바이오플랫폼